위기 이후 지표는 안정화 …`조정` 견뎌내야

매일경제 2010.03.05 08:07

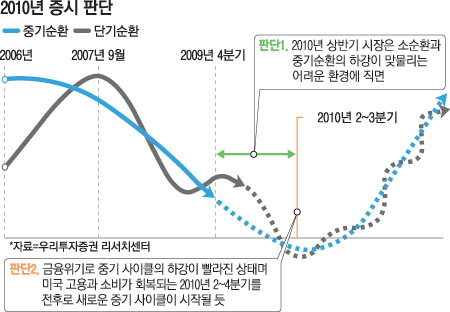

◆高手의 투자 팁◆한국 주식시장은 금융위기를 극복하고 2009년에만 50%에 가까운 상승률을 보였다. 연말연초에도 장밋빛 전망이 넘쳐나면서 크리스마스 랠리가 온다거나 1월 효과로 주가가 급등한다는 이야기에 들떠 있었다. 하지만 중국의 긴축과 유럽의 신용 리스크가 불거지자 증시는 이내 냉정을 되찾고 조정을 보이고 있다. 특히 서브프라임 사태가 발생했던 2008년 이후 전 세계 주요 국가 중에서 가장 빠른 경기회복을 보였던 중국과 한국이 연초 들어 선행적 의미의 경기둔화에 진입하고 있다는 점은 금융시장에 분명한 부담요인이다. 여기에 연말연초 기대를 모았던 미국 등 선진국 시장의 소비 회복 이야기도 고용ㆍ소비지표들이 재차 둔화되면서 그 기대가 다소 누그러진 상태다. 그러나 분명히 인지해야 하는 것은 현재 시장이 걱정하고 있는 경기나 기업이익의 둔화가 성장률이 '마이너스'로 바뀌는 경기침체 이야기가 아니라 상승은 하되 그 속도가 줄어드는 부분이라는 점이다. 올해 경제성장률 전망을 예로 들어 보자. 시장이 좋을 때는 최대 5.5~6%의 성장으로 봤던 것이 최근에는 바뀐 경기와 글로벌 흐름에 따라 5.2~5.5%밖에는 안될 것으로 생각하게 됐다. 즉 정도 차이는 있지만 절대금액 기준으로는 실물경기나 기업실적이 여전히 우상향 방향을 유지하고 있는 것이다. 또 단기적으로 경기나 실적의 상승 속도가 둔화돼 주식 등 금융시장이 조정을 받는다 하더라도 제2의 금융위기와는 거리가 먼 '참아낼 수 있는' 수준에 머무를 가능성이 높다는 것을 의미한다.물론 투자자들의 머릿속에는 2008년 서브프라임 사태와 같은 극단적인 기억이 남아 있겠지만, 경험적으로 극단적 위기를 겪은 이후 수년 동안 주요 변동성 지표들이 하향 안정화되면서 큰 충격이 발생하지 않았다. 실제 연초 이후 주요국 주식시장의 변동성이 확대되고 있지만 CDS 프리미엄과 변동성 지표들은 안정적인 수준을 보이고 있다. 오히려 서브프라임과 비슷한 부동산발 위기였던 1989년 저축대부조합 파산 이후 거시경제의 변동성이 크게 줄면서 경제가 안정되고 자산시장에 새로운 패러다임(대안정기 Great Moderation)이 나타난 적이 있다는 점에 주목할 필요가 있다. 이는 길게 보면 올해 나타나는 단기 조정은 선진국 소비와 아시아 수출이 정상 수준을 회복하는 데 걸리는 시차를 반영하는 데 불과할 수 있다. 이번 조정을 통해 중기 저점을 확인하면 앞으로 3~4년을 내다볼 수 있는 중기 상승 사이클의 디딤돌이 될 수 있다는 얘기다. [강현철 우리투자증권 투자전략팀 팀장]

↑ 강현철 우리투자증권 투자전략팀 팀장

'證券情報 > 보도자료실' 카테고리의 다른 글

| 코스피 1600 밑돌거나 조정 길어질 수도 (0) | 2010.05.07 |

|---|---|

| 올해 연기금 주요 순매수 종목군 (0) | 2010.03.05 |

| 꼬리내린 경기선행지수…증시영향은 (0) | 2010.03.03 |

| 주식시장 조정...“투자시점 늦춰라” (0) | 2010.02.15 |

| 증권株 매수 아직은 신중해야 (0) | 2010.02.11 |